源泉,本周A股呈现大弱小强的反弹姿色,且终于放量,走一波反弹的概率在快速普及。这周A股合座呈现大盘股下落、小盘股反弹的状态,尤其是在本周内传出会里副主席换东谈主的音尘后,阛阓在第二天出现了一波比较大的高潮,成交额一度跳跃9000亿,可是第二天就赶紧回笼缩量。从整周来看,大盘股走势较着弱于小盘股,这可能是因为前期小盘股跌的更多,而大盘股由于之前有像沪深300这样的力量的撑捏,是昔日期莫得出现太过大范围的下落,反弹时天然也就比较无力。宏不雅数据方面,咱们可以看到本周披暴露来的统计局PMI数据和财新PMI数据都不是太好,统计局的PMI数据非论是制造业照旧管行状都呈现下落的状态,原先一直比较景气的管行状PMI在本周线路,也将近跌破临界点,而财新的制造业数据更是出现了跳跌,回到了收缩区间,这也反应出沿海的中小企业制造业的景气进度在赶紧下滑,可能后续的出口环比数据不会颜面。可是阛阓在本周尤其中小盘股出现了反弹,除了证监会换帅以外,跟日元不测加息也有一定的关联,导致外资单日流出近流入近200亿,同期宏不雅数据这样差,阛阓在看到ZZJ会议中强调促销费,开动有了政策上的期待。然后,本周四好意思国的制造业PMI数据和周五的非农数据,都给阛阓带来了好意思国经济在衰败的缅念念,同期好意思国制造业的景气度回落和中国的制造业景气度回落亦然相得益彰,相互印证。咫尺如故有东谈主觉得,跟着好意思联储后续降息的开动,中国的货币政策可能掀开空间,现为本周的东谈主民币汇率出现了比较猛进度的高潮。这话倒是不假的,可是咫尺国内主要的可依赖刺激技术照旧财政政策,而不是货币政策,毕竟如故放了富足多的水,但空转的问题一直都莫得惩办,是以货币政策的空间的掀开可能并不是对惩办经济的根蒂问题有太大的作用,照旧得靠财政政策。再预计一下来岁宏不雅,破钞方面来岁鉴于本年的低基数,可能会有一个同比维度的成立,可是财政政策若是并莫得太大的加力加码,那么破钞的环比数据可能不会有那么大的改善,至少比不上本年出口改善的幅度,因为本年国外的需求是可以的,类似前年低基数,是以出口数据亮眼。预计来岁破钞在国内的需求,可能也并不会有稀奇大的上升,只可说是回暖可以预期。出口方面,鉴于本年的高基数,加上国外开动走衰败的趋势,或者说衰败的可能在加大,那么来岁的出口可能会带来比较大的牵累。投资方面就更毋庸说了,咫尺基建方面如故不再倡导参加太过多的无效基建,房地产在来岁赶紧回暖回升的概率,从咫尺的角度来考量可能也并不是那么的大,那么比拟于本年的宏不雅还有出口来撑捏,来岁的宏不雅可能在边缘上会更为的疲弱。尤其是若是特朗普真确当选,对中国的商品关税加到了60%,那么对GDP的牵累字据瑞银的测算可能在2%傍边kaiyun中国官方网站,如斯一来来岁的宏不雅场面可能比本年还要贫窭。在这种情况下,东谈主民币进取增值的空间有多大呢?反而若是东谈主民币竟然升破了7,那么可能关于东谈主民币黄金来说是一个可以的契机,可以用来对冲后续由于东谈主币贬值发生的钞票价钱风险,毕竟黄金是环球订价。也便是说本轮东谈主民币增值升的越多,带给黄金的这种环球性往来商品的政策投资契机就越多。

其次,好意思股总算开动回调。本周好意思股大幅回调,总算是出现了心焦性的回调,在本周进行复盘时发现好意思股的VIX指数盘中最高击穿了30,意味着什么呢?在前年硅谷银行危急的时分,VIX最魁岸概便是在30~40这个区间,也便是说咫尺的好意思股实际上是出现了心焦的态势。在昨天的盘中也可以看出来,非论是代表着成长性风险钞票的纳斯达克指数,照旧代表着避险钞票的好意思股高股息和黄金,都在盘中出现了比较大的幅度的下落,天然避险的钞票在尾盘照旧拉了回来,可是这也证实好意思股出现了久违的心焦。昨天如故有大型投行喊出本年好意思联储在剩下的议息会议上要减125个基点,本东谈主觉得这种情况不是太大,因为尽管鉴于咫尺的劳能源数据,9月的降息基本上是板上钉钉,可是后续可能好意思国经济下滑的幅度不会有那么的快。不外一朝好意思国经济出现比较大幅度的下滑,整个这个词风险钞票照旧会进入risk off的状态。那么怎么去笼罩这种风险,保留更多的现款去进行之后的抄底,就会是一个特殊严肃的命题。不外好意思股在8~9月份是有着比较弱的传统的,鉴于好意思国经济咫尺天然出现了比较快的下滑数据,可是并不一定就此觉得好意思国如故进入了快速衰败区间,是以还得边走边看。

临了,本周网格操作沪深300ETF,减仓长江电力,换入中国转移H,加仓爱博医疗,其他无操作。

更多请+xq“湾区首席宏不雅”。

1、总结下本周阛阓情势,如下:

上证50]article_adlist-->-0.49%

创业板50]article_adlist-->-2.18%

科创50]article_adlist-->0.80%

沪深300]article_adlist-->-0.73%

中证500]article_adlist-->1.10%

中证1000]article_adlist-->2.29%

国证2000]article_adlist-->2.76%

大盘价值]article_adlist-->-0.13%

大盘成长]article_adlist-->-2.03%

中盘价值]article_adlist-->-0.67%

中盘成长]article_adlist-->-0.38%

小盘价值]article_adlist-->1.28%

小盘成长]article_adlist-->0.78%

万得全A

0.78%

2、个东谈主投资策略与周度复盘初志:

(1)投资策略为“中枢(永久捏有,改日五年年化至少20-30%以上的公司,戒备基本面,提供阿尔法收益)+卫星(阶段性捏有,戒备估值,提供贝塔收益)”。

(2)周度复盘初志:以周为单元客不雅复盘阛阓,竖立和不停完善投资模子,普及投资胜率与预期收益率。

3、宏不雅三因子模子:盈利预期、流动性和风险偏好

(1)模子旨趣:宏不雅三因子为盈利预期、流动性和风险偏好,三者共同决定阛阓格调。

(2)盈利预期模子:一揽子宏不雅数据

宏不雅画像

盈利预期:2024年7月官方制造业PMI环比下降,2024年7月官方管行状PMI回落,偏向中小企业的7月财新制造业PMI环比下降,6月财新管行状PMI环比回落,7月财新BBD中国新经济指数下降。6月CPI同比高潮环比下降,PPI同比下降、环比下降,从CPI、PPI角度看收水压力较小。2024年6月出口同比上升8.6%,进口同比下降1.9%,6月社零同比上升2%,环比下降0.12%,固定钞票投资同比增长3.9%,环比增长0.21%;6月规上工业增多值同比实际增长5.3%,环比上升0.42%。1—6月份,世界范围以上工业企业完了利润总数35110.3亿元,同比增长3.5%。

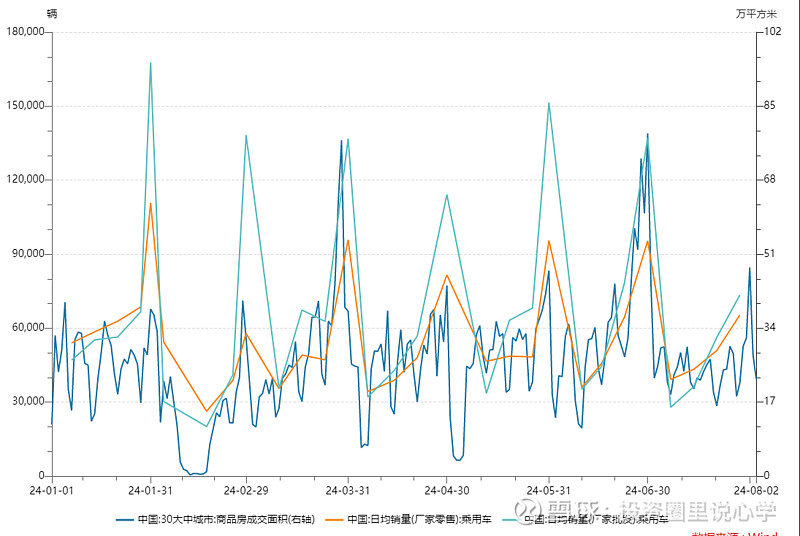

流动性:隔夜利率本周下降到1.573%隔邻,DR007本周下降到1.8044%傍边。成交额方面,万德全A 5日平均成交额上升到7227.82亿,周线形态为放量阳线,成交额上升指向流动性上升,放量阳线暗示趋势上升。6月M2保管中等增速,同比增长6.2%,增速比上月末低0.8个百分点,社融增速同比增长8.1%(5月为8.4%),M2-社融增速剪刀差扩大(6月为6.2%-8.1%=-1.9%,5月为7%-8.4%=-1.4%),指向实体经济边缘强化,同期流动性环境减弱。外部流动性方面,驱散2024年8月1日,好意思国实际利率相对上一周下降,通胀预期相对上一周下降。

风险偏好:成交额方面,万德全A 5日平均成交额上升到7227.82亿,周线形态为放量阳线,成交额上升指向流动性上升,放量阳线暗示趋势上升。格调方面,指数部分下落,跌幅较上周放缓。本周融资余额相对上周上升,指向阛阓风偏上升。

经济经营

2024年7月

2024年6月

当月证实

制造业PMI

49.4%

49.5%

环比下降,保管收缩

非制造业PMI

50.2%

50.5%

环比下降,行将收缩

财新制造业PMI

49.8

51.8

环比下降,较着回落

财新非制造业PMI

51.2

财新BBD中国新经济指数

31%

32.4%

较上月回落1.4%。

工业分娩者出厂价钱PPI

同比下降0.8%,环比下降0.2%

CPI]article_adlist-->同比高潮0.2%,环比下降0.2%

范围以上工业增多值

6月份,范围以上工业增多值同比实际增长5.3%。从环比看,6月份,范围以上工业增多值比上月增长0.42%。

世界范围以上工业企业利润

1—6月份,世界范围以上工业企业完了利润总数35110.3亿元,同比增长3.5%

固定钞票投资

2024年1—6月份,世界固定钞票投资同比增长3.9%,环比增长0.21%。

社会破钞品零卖总数

6月份,同比增长2.0%,环比下降0.12%

出进口总数

以好意思元计价,中国2024年6月出口同比增长8.6%至3078.5亿好意思元,环比增长1.9%,前值为同比增7.6%,蛊惑第三个月扩大至近两年来最高水平;进口同比减少2.3%至2088.1亿好意思元,环比减少4.9%,跌至四个月来的最低水平。

MS中国职权钞票订价模子

盈利预期

颤动

数据边缘颤动,政策捏续落地,远期预期欠安

阛阓估值

偏低估

开动有结构性低估

流动性

向下

里面流动性边缘减弱,外部流动性边缘减弱

政策周期

进取

房地产政策扩大宽松

东谈主民币汇率

向下

好意思元指数走弱,东谈主民币汇率走强

中好意思地缘

进取

中好意思高层在APEC加强战役

监管/政策优先度

进取

经济不折腾,经济优先级普及

好意思国宏不雅率先经营

US Leading Economic Index

declined by 0.2 percent in June 2024 to 101.1 (2016=100), following a decline of 0.4 percent in May

环比下行

(3)盈利预期模子:高频数据更新

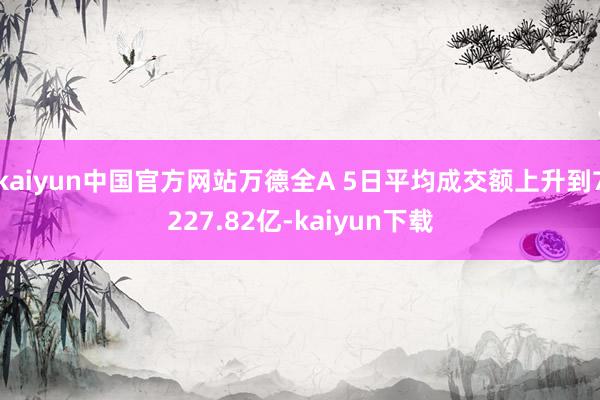

交通指数:环比捏平

分娩指数:环比捏平

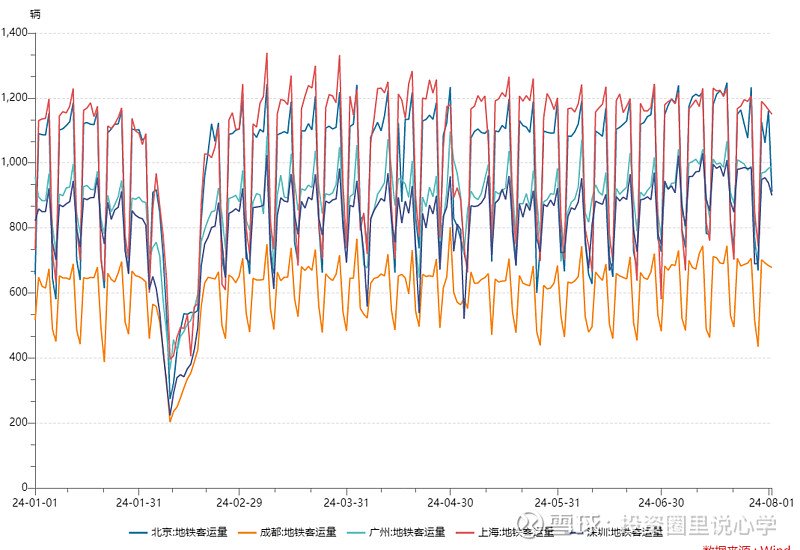

地产和汽车销售:汽车销售环比上行,地产捏续下行

(2)短期流动性模子:隔夜SHIBOR与好意思国隔夜利率OBFR

模子旨趣:阛阓流动性关于估值水平有较大影响,短期流动性水平主要关注SHIBOR和好意思国隔夜利率OBFR。

SHIBOR数值:1.573%,本周相对上周下降,远期延续回落。

DR007数值:1.8044%,本周相对上周下降。

好意思国OBFR数值:5.32%,本周相对上周不变。

(3)中期流动性模子:三月改换社融增速与MI-M2增速差

模子旨趣:三月改换社融代表中期流动性环境,若是改换社融增速出现下落,则中期流动性可能吃紧。值得属办法是,该经营重在看蛊惑趋势,因此短期反应不如SHIBOR。同期,关注三月改换社融增速以外,还要关注三月改换社融增速是否出现拐点。

货币供应与股市之间的实证关连标明,M1(M0 +活期进款)增速与M2(M1+准货币(如期进款+住户储蓄进款+其他进款+证券公司客户保证金+住房公积金中心进款+非进款类金融机构在进款类金融机构的进款)增速之差与上证指数呈现较着的正向关连。M1增速与M2增速之差,与上证指数走势的关联性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反应着经济中的现实购买力;M2不仅反应现实的购买力,还反应潜在的购买力。若M1增速较快,则破钞和结尾阛阓活跃;若M2增速较快,则投资和中间阛阓活跃。当M2过高而M1过低,标明投资过热、需求不旺,有危急风险;M1过高M2过低,标明需求强盛、投资不及,有加价风险。

M1-M2可视当作经济运行经营,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。

因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振进取或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相反的走势。

M2和社融增速数值:6月末,广义货币(M2)余额305.02万亿元,同比增长6.2%。狭义货币(M1)余额66.06万亿元,同比下降5%。运动中货币(M0)余额11.77万亿元,同比增长11.7%。上半年净投放现款4292亿元。

2024年6月末社会融资范围存量为395.11万亿元,同比增长8.1%。比5月社融增速8.4%出现了0.3%的下降,三个月改换社融增速为:(8.1%+8.4%+8.3%)/3=8.26%,比起上月数据(8.7%+8.4%+8.3%)/3=8.46%下降0.2%。

M1增速与M2增速之差:6月末M1-M2增速差为-5%-6.2%=-11.2%,5月末M1-M2增速差为-4.2%-7%=-11.2%,即6月比5月数据有0%的变化幅度,M1-M2差值不变。

(4)风险偏好模子:融资余额

本期融资余额为14159.89亿(相对上期下降)。2015年于今融资高点约在22000亿元傍边),融资低点在2019年年头,约为7193亿元。由于阛阓个股数目增多,融资空间进取,因此融资高点不一定是阛阓高点,可是融资的低点是阛阓低点的可能性较大。

4、胜率择时模子:股债比价

(1)模子旨趣:以货币基金和十年期国债为100%捏仓基底钞票,与雪球上整个组合进行收益率对比,如跑赢比例越高,讲解股市处于下行阶段(阛阓悲不雅),股权钞票的潜在收益率处于放大阶段,此时应试虑加仓;如跑赢比例越低,讲解股市处于上行阶段(阛阓乐不雅),股权钞票的潜在收益率处于减小阶段,此时应试虑减仓。

(2)货币基金模子:全仓货币基金看跑赢比例

跑赢比例为83.12%(相对上一期下降),判断处于神志低迷的区域。历史极值高点为84.54%(2024年2月2日立异高,阛阓处于皆备低估状态),极值低点为62%(2020年7月傍边)。

(3)十年期国债与万德全A风险溢价模子:全仓十年期国债看跑赢比例

跑赢比例为88.99%(相对上一期上升),判断处于神志低迷的区域。历史极值高点为89.14%(2024年2月2日,债务crisis),极值低点为在66%傍边(2021年1月初傍边)。

万德全A风险溢价4.17%(相对上一期上升),3%以上为契机区域(4%以上为极点契机区域),2%以下为风险区域(1%以下为极点风险区域)。

标普500风险溢价-0.19%(相对上一期上升)

,5%以上为契机区域(6.5%以上为极点契机区域),3.5%以下为风险区域(3%以下为极点风险区域)。

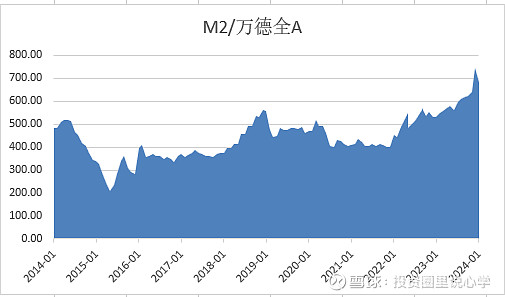

(4)M2与万德全A/沪深A股总市值比值

模子旨趣:宏不雅流动性的预计可以用M2、社融等经营,由于社融经营的口径调动野蛮,因而咱们使用M2预计宏不雅流动性(另一个商酌是社融愈加反应金融对实体经济的支捏,M2则与钞票价钱愈加关联)。万得全A以开脱运动市值加权,相较上证综指以总市值加权,可以放弃总股本与开脱运动股本之间存在宏大各异而导致出现杠杆效应,因而咱们聘用万得全A预计股市发扬。咱们假定万得全A流动性底部与M2成正比,以2019年1月万得全A 3170点的底部位置和该月M2为基准,由每月的M2数据可推断打算出各月万得全A流动性底部。

追踪效果:2014年以来M2(亿)/万德全A(点)最大值为669.65,最小值为207.72,2019年以来M2(亿)/万德全A(点)最大值为745.9(2024年2月,对应股市低点),最小值为401.49(2020年8月,对应股市高点),现时值为736.11比拟上周下降)。

追踪效果:2014年以来M2(亿)/沪深A股总市值最大值为0.48,最小值为0.2,2019年以来M2(亿)/沪深A股总市值最大值为0.384(对应股市高点),最小值为0.231(对应股市低点),现时值为0.235(比拟上周上升)。

(5)沪深A股总市值/GDP比值(证券化率、巴菲特经营)

追踪效果:2014年以来,证券化率高点为128.27%,低点为17.27%,2019年以来低点为48.55%,高点为82.16%,现时值为55.81%(比拟上周上升)。

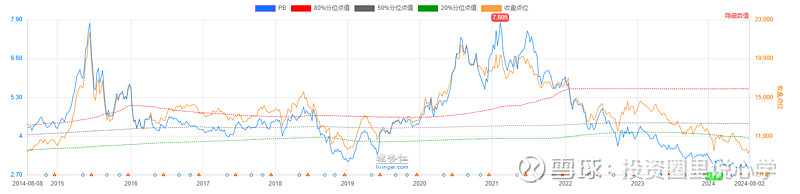

(6)万德全A/上期所黄金

模子旨趣:黄金价钱随从实际利率,与实际利率呈现权贵负关联,同期黄金具有避险作用,由于中国增速进入低增长,东谈主口环境变差,因此预期中国改日永久为实际利率下行阶段,以东谈主民币为锚的金价进入易涨难跌阶段,同期以黄金为锚的万德全A将指示股市的高点和低点。

追踪效果:万德全A/上期所黄金比值为7.22(比拟上周下降)。该数值最大值为30.16,出现于2015年6月12日牛市顶点,最小值5.44,出现于2012年11月28日,中位数为12.16。高点指示股市性价比低,黄金性价比高,低点则指示股市性价比高。2019年1月4日以来最大值为16.32,出现于2021年12月15日,最小值为7.29,出现于2024年7月8日,中位数为12.84。

兴趣的是,黄金以M2为锚,黄金斜率会倾向于回首M2斜率。

若是以M2累计值/黄金当月收盘价/100,则会是以下图形:

5、胜率择时模子:阛阓神志

(1)模子旨趣:取value500提供的阛阓神志经营模子,接近高位严慎,视阛阓估值情况和换手率情况商酌是否进行减捏,反之则商酌加仓。此外,附加两融余额、AH折溢价指数当作援手不雅察经营。

(2)value500阛阓东谈主气指数:沪市为0.79(上期为0.68),深市为2.64(上期为2.24),阛阓神志处于低迷的阶段。

(3)AH折溢价经营:148.62(相对上期上升),恒指波幅指数21.55(相对上期上升)。2016年于今,恒生AH股溢价指数最高点发生于2024年1月(anywhere but China),最高值为161.36,最低点发生在2018年7月,最低点为112.75(买卖warc)。一般来说,该折溢价处于高点时证实A股可能高估,反之则可能低估。由于汇差、分成政策、流动性、打新价值等问题,该指数保捏在20%-30%傍边(即120-130傍边)较为稳妥。恒指波幅指数最高值68.64(发生于2020年疫情暴跌时),最低值11.27(发生于2014年6月暴涨前夜),如斯看高点更有指示心焦的参考价值。

(4)大小盘指数波动率:沪深300 IV波动率本周最高为16.58(上周为17.01),最低15.39(上周为14.19)。该经营2020年3月上市以来最高为36.81,最低为12.53。该波动率一般30以上为悲不雅区,40以上为相配心焦区。

中证1000 IV波动率本周最高25.66(上周为38.55),最低23.59(上周为24.15)。该经营2022年7月上市以来最高为72.14,最低为14.93。该波动率一般30以上为悲不雅区,40以上为相配心焦区。

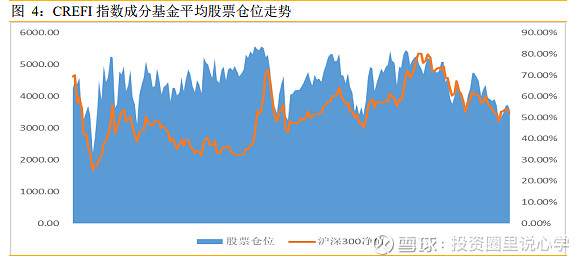

(5)私募仓位: 2024 年6月末,CREFI 指数因素基金的平均股票仓位为 53.43%,较上月末下降 2.53 个百分点;股票捏仓跳跃六成的因素基金比例为 53.77%,比上月末下降 2.71 个百分点。5 月份,高仓位因素基金(仓位 80%-100%)数目占比较上月下降 4.09 个百分点,低仓位因素基金(仓位 0%-40%)数目占比较上月上升 0.70 个百分点。

(6)好意思股波动率:本周VIX高点29.6(上周为19.36),低点15.71(上周为13.9),波动率20以下属于较低区域,20-30为平时区域,30以上为心焦区域。

6、外资标的:北向资金流向

(1)模子旨趣:北向资金为外资风向标,尽管这部分资金滥竽充数,可是其聘用仍然值得参考,尤其是在阛阓出现顶部区域和底部区域的情况下。

(2)资金走向:北向资金本周累计成交5487.92亿元,成交净买入32.19亿元。其中,沪股通共计净买入43.08亿元,深股通共计净卖出10.89亿元。

7、换手率不雅察

(1)模子旨趣:换手率代表交投活跃进度,换手率过低,合作低成交量和合理/低估值可能阶段性见底,换手率过高,合作高成交量和高估值可能见顶。

(2)要点板块换手率如下:

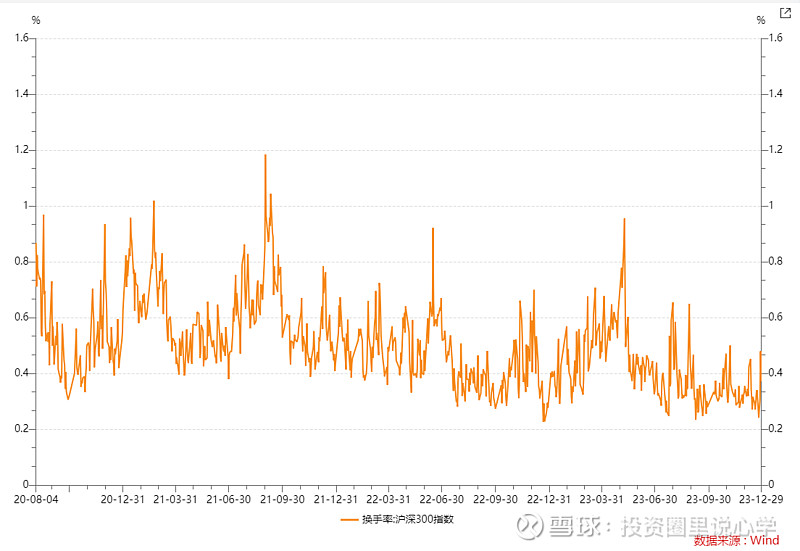

沪深300:换手率高区间为大于1%,中区间为0.3-1%,低区间为0.3%以下,本周换手率范围为(033%,0.55%)。

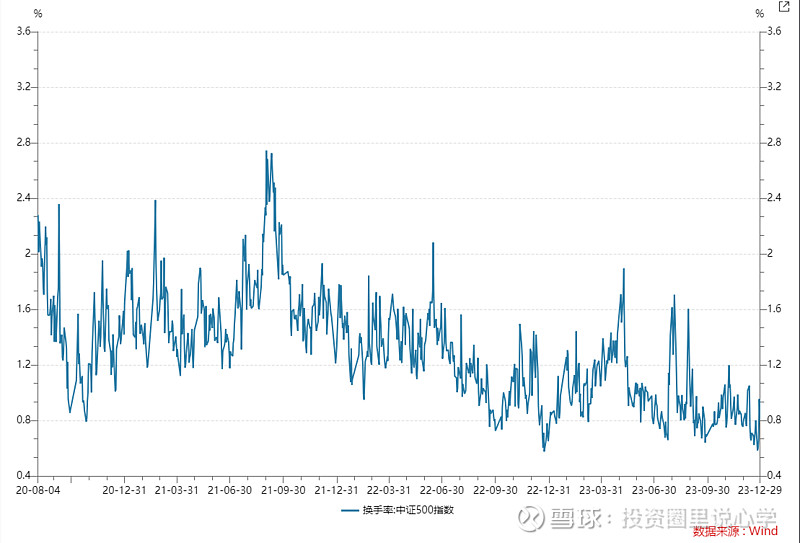

中证500:换手率高区间为大于3%,中区间为1-3%,低区间为1%以下,本周换手率范围为(0.71%,1.26%)。

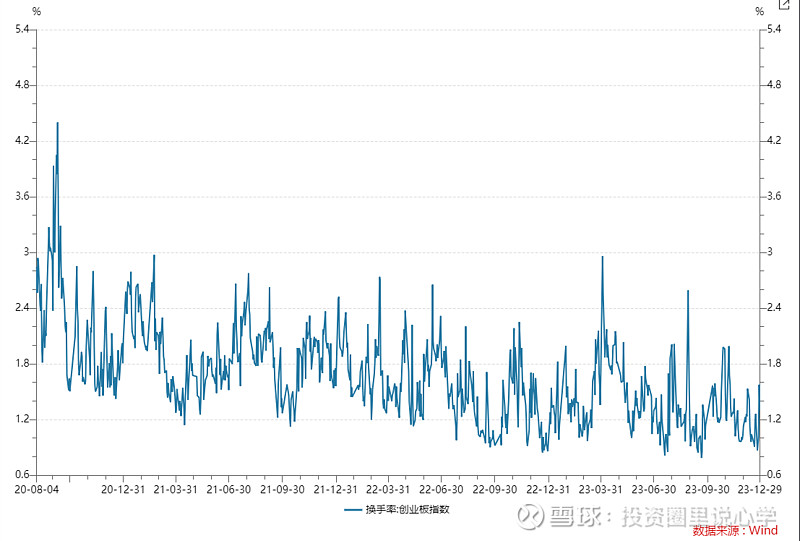

创业板指:换手率高区间为大于4%,中区间为2-4%,低区间为2%以下,本周换手率范围为(0.95%,1.40%)。

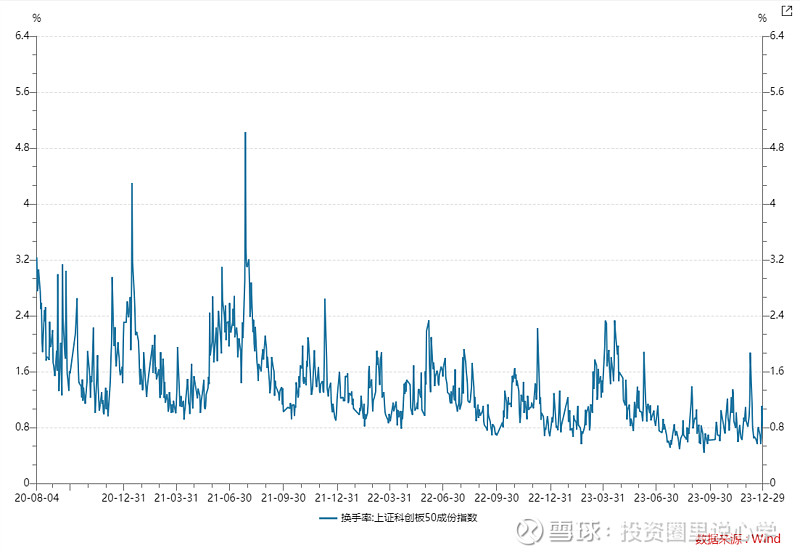

科创50:换手率高区间为大于4%,牛熊分界线为2%,低区间为1%以下,本周换手率范围为(0.66%,1.01%)。

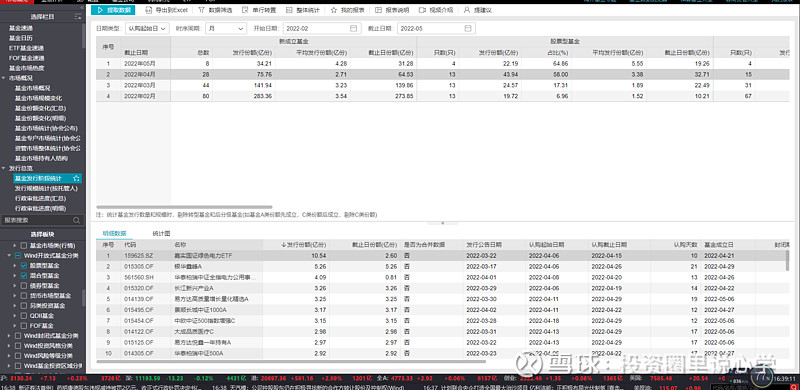

8、基金刊行量不雅察

(1)模子旨趣:该经营指偏股型基金新成立份额,曲折反应了投资者对股票类钞票的偏好和股票往来的热度。股票阛阓神志乐不雅时,投资者投资于基金的热心较高,且偏好风险高收益高的偏股型基金,基金公司会趁此时发售偏股型基金。

偏股型基金新发量较阛阓行情稍有滞后,如2015年上半年和2020年后半年的牛市,偏股型基金刊行量高点略晚于股市高点。但新发量经营对行情回转有较好的预测性,比如2015年4月份起偏股基金新发量快速走高,在2015年8月4号达到尖端,当年6月、8月接踵发生指数大幅下落。另以2020年底到2021年头为例,由于2020年下半年股市行情向好,偏股基金刊行量永久较高,到2021年1月中旬单日刊行量跳跃200、300亿份,随之而来2月份阛阓行情有所走弱。

可以发现,当基金刊行份额跳跃或者接近3000万份,且后续月份刊行量出现下降时(可不雅察日刊行高频数据),则组成短期高点。而基金刊行额低点更多起到蛊惑熊市的作用,并不合应各个指数低点。

(2)基金刊行量情况如下:2024年7月基金刊行量(股票型基金+搀和型基金)为25.27亿份,2024年6月为106.99亿份。自2014年1月以来,该刊行量顶点为5098.52亿份,发生于2021年1月;低点为57.99亿份,发生于2017年6月。

9、要点赛谈估值:医药、破钞和科技

(1)模子旨趣:医药、破钞和科技是下一个二十年简直具备高增量的行业,可是行业的结构化和头部化弗成幸免,因此登第医药100,破钞100和科技龙头指数为参考,另取创业板50指数当作援手对比,追踪估值变化情况。

(2)要点板块估值如下:

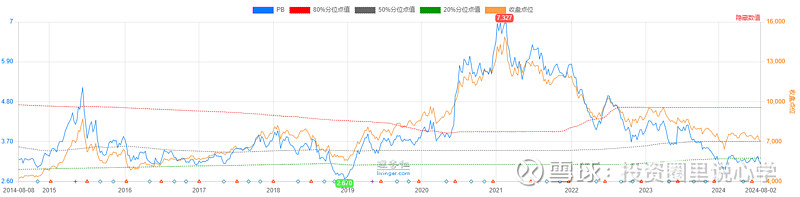

医药100:PE、PB上升,其相对分位数在历史较低位水平,皆备估值低估。

破钞100:PE、PB均下降,其相对分位数皆在历史中等水平,皆备估值一般。

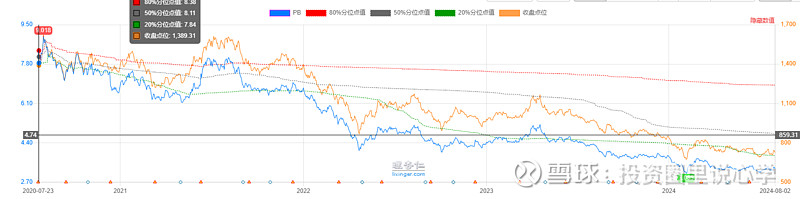

创业板50:PE、PB均下降,其相对分位数较低,皆备估值低估。

科创50:PE、PB上升,其相对分位数较低,可是皆备估值一般。

10、环球宏不雅与阛阓动向

(1)环球宏不雅数据

每周更新:好意思国简直利率与预期通胀追踪;好意思联储钞票欠债表追踪

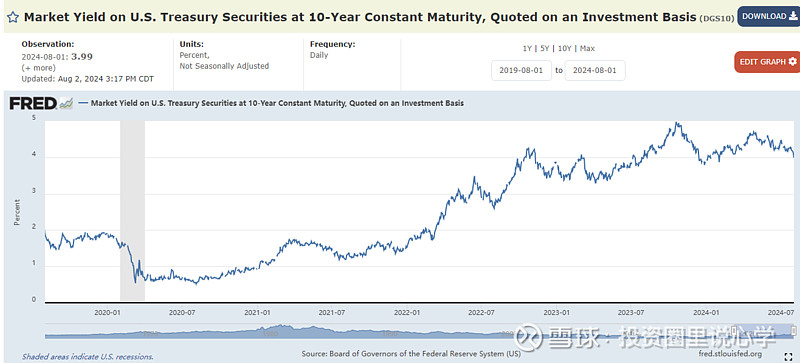

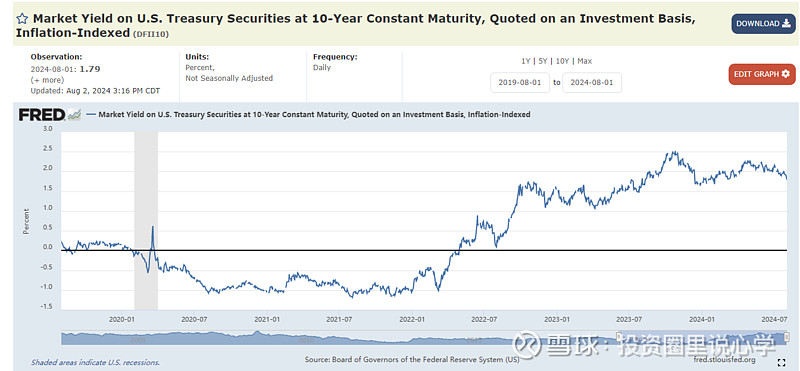

驱散2024年8月1日,好意思国十年期国债利率为3.99%(瑰丽形状利率,上一周为4.27),好意思国十年期通胀挂钩债券利率为1.79%(瑰丽实际利率,上一周为1.99%,字据形状利率=实际利率+通胀预期,通胀预期为3.99%-(1.79%)=2.2%,上周为4.27%-(1.99%)=2.28%,实际利率相对上一周下降,通胀预期相对上一周下降。

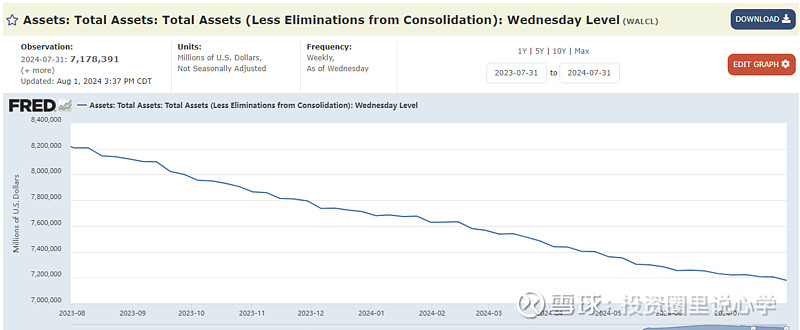

好意思联储钞票欠债表范围相对上周下降。

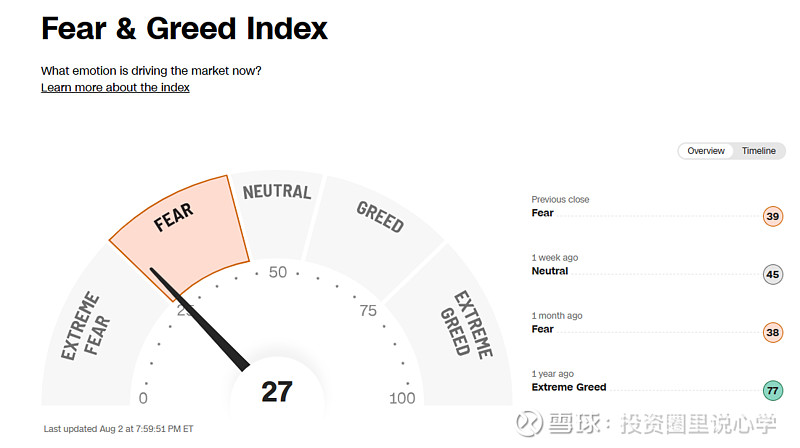

(2)CNN怯怯与狡计指数:怯怯

(3)好意思联储金融状态指数FCI-G

指数解读:2022年年6月,好意思联储发布了新的金融状态指数FCI-G,该指数旨在描绘2022年以来货币紧缩对好意思国经济增速的潜在压力,进度上要跳跃咫尺其他金融状态指数所反应的情况。该指数按月度更新,历史上最大值为1.92(出咫尺2009年2月),最小值为-1.77(出咫尺2021年7月),平均数为-0.39,中位数为-0.5。该数值越大,代表金融条款越紧,反之则越宽松。

2024年6月该数值为0.106,5月该数值为0.164,代表近期金融条款有所减弱。

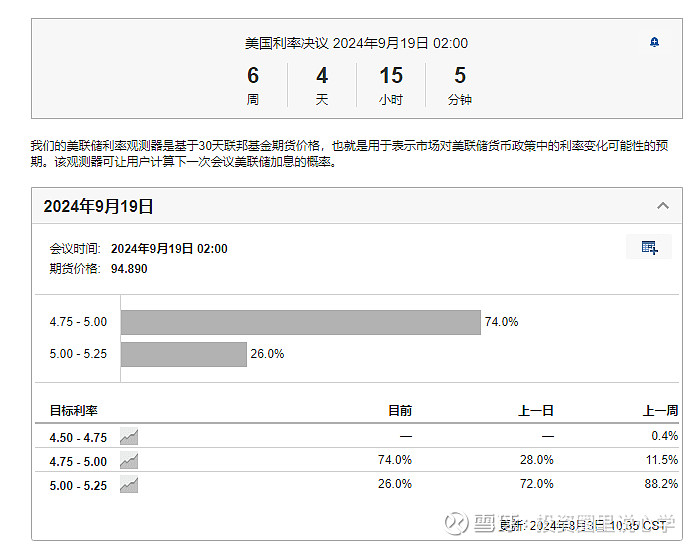

(4)好意思联储利率不雅测器

预计2024年8月粗略率不加息,降息概率比拟上周上升。

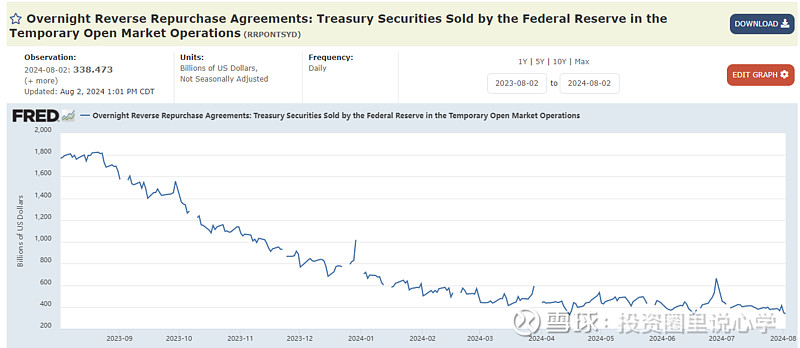

(5)逆回购合约范围:不雅察好意思债资金来源充裕度

本周下降至3384.7亿傍边水平,历史峰值约2.5万亿傍边。

(6)芝加哥联储金融条款指数:不雅察流动性宽松进度

本周延续下降至-0.58kaiyun中国官方网站,代表金融条款边缘减弱,10年内高点0.41,低点-0.69

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP